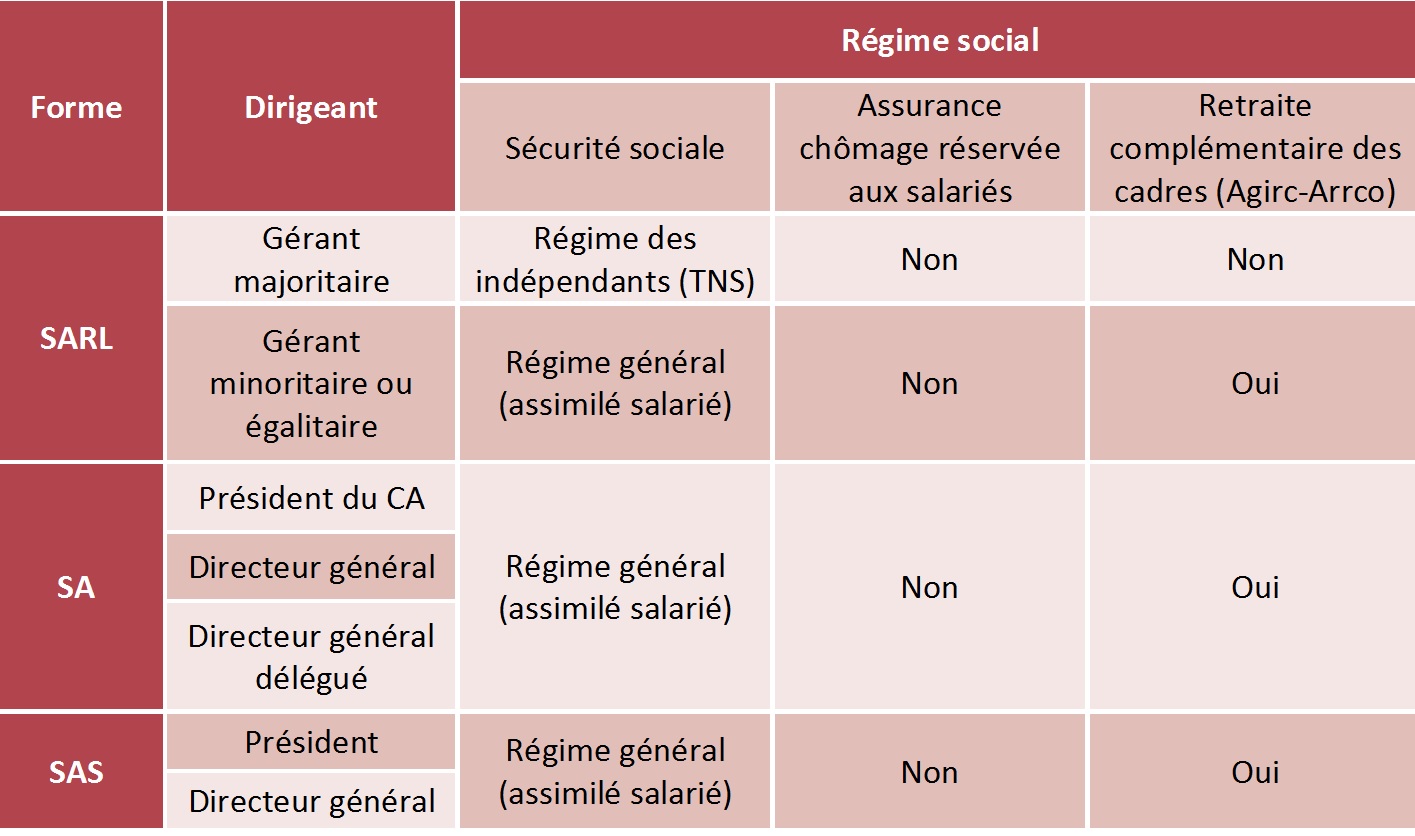

Le statut social du dirigeant est essentiellement déterminé par la forme de la société qu’il dirige.

Deux régimes sociaux se distinguent : le régime général, applicable aux dirigeants « assimilés salariés », et le régime des indépendants, applicable aux dirigeants « travailleurs non-salariés ».

PRINCIPALES DIFFÉRENCES ENTRE LES DEUX RÉGIMES

Le statut de dirigeant « assimilé salarié » implique le paiement de cotisations sociales dès lors que le dirigeant perçoit une rémunération. Ce statut lui permet de bénéficier d’une protection sociale identique à celle des salariés mais ne lui donne pas droit au bénéfice de l’assurance chômage.

Bien qu’il ne soit pas salarié, le dirigeant « assimilé salarié » recevra un bulletin de salaire.

Lorsque le dirigeant exerce ses fonctions sous le statut de « travailleur non salarié », les règles qui lui sont applicables sont celles des travailleurs indépendants. Ce statut oblige le dirigeant à cotiser à certains organismes sociaux afin de recevoir en contrepartie une protection sociale particulière comme l’assurance maladie, la protection retraite, maternité etc.

Par ailleurs, même si le dirigeant travailleur non salarié ne se rémunère pas, il devra quand même payer des cotisations sociales minimales.