Nous avons abordé hier les 3 premiers points du plan de contrôle mis en place par le Ministère du travail.

Aujourd’hui, la suite avec :

4. le processus de contrôle

5. une typologie des fraudes et erreurs susceptibles d’être commises

6. les sanctions encourues par les fraudeurs

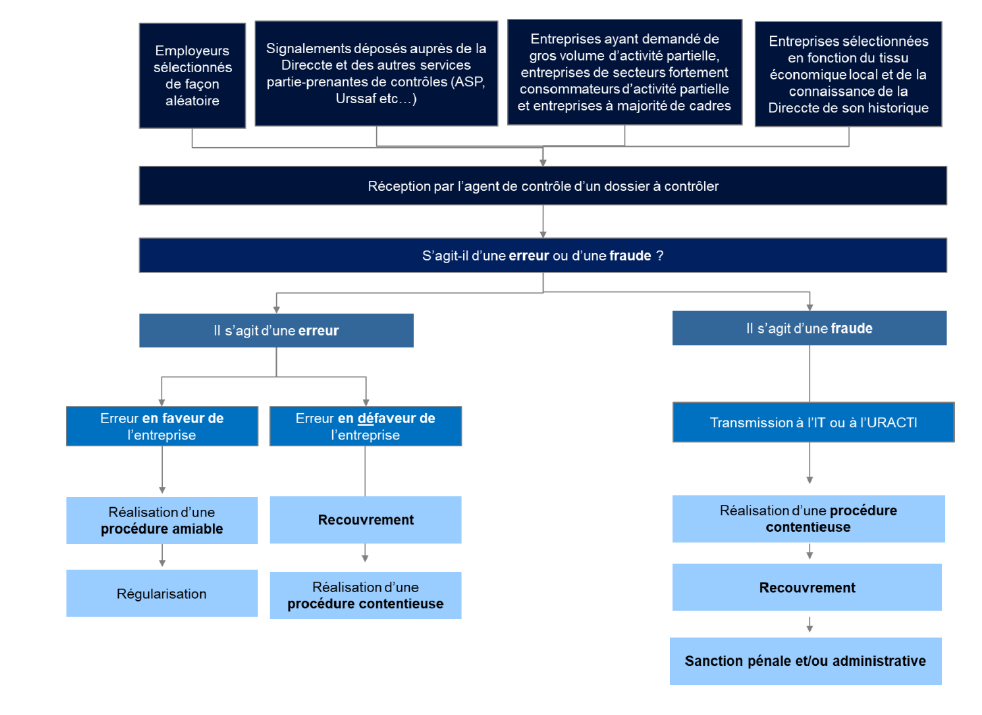

4. Le processus de contrôle

Une fois les dossiers sélectionnés conformément aux critères exposés précédemment, le contrôle sur pièces est effectué. Certaines entreprises ayant eu recours à l’activité partielle pour un grand nombre de salariés, leur contrôle peut être simplifié et réduit à un échantillon d’au moins 15% des salariés de l’entreprise. Ensuite, vient la phase de constat, qui permet de déterminer si le déclenchement d’une procédure contentieuse est approprié ou non.

5. Typologies des fraudes et erreurs

Typologie des fraudes :

-

Salarié fictif

| Type de fraude | Critères de ciblage | Moyens d’identification | Eléments de preuve / moyen de contrôle |

| L’employeur déclare un salarié fictif | Tous secteurs | Signalement des instances représentatives du personnel / Absence de bulletins de salaires / croisements DSN | |

| L’employeur embauche le salarié et le place immédiatement en AP avec un salaire important et met fin au contrat avant la fin de la période d’essai | Tous secteurs | Plainte du salarié

Alerte d’un IRP |

Contrat de travail

Fiche de paie Date de mise en AP Récurrence sur plusieurs salariés Lien de parenté Salaire plus important que la moyenne sur la profession |

-

Travail dissimulé

| Type de fraude | Critères de ciblage | Moyens d’identification | Eléments de preuve / moyen de contrôle |

| Travail dissimulé (le salarié a travaillé pendant l’AP chez son employeur) – peut se faire en télétravail | Entreprises a majorité de cadres / Sièges (cf télétravail)

Peut toucher de nombreux secteurs (y compris métiers de services) |

Signalement du salarié

Signalement des IRP Déclaration avec une répartition AP / Télétravail déséquilibrée (ex : 95% AP / 5% télétravail) suspecte d’emblée. |

Demande des plannings arrêtés par l’employeur sur la période concernée

Fiche de paie (pour contrôler les heures déclarées) Chiffre d’affaire Consultation des mails envoyés aux et par les salariés sur la période en AP Consultation des heures et durée de connexion des personnes à distance Relevés des téléphones portables professionnels |

-

Congés/maladie

| Type de fraude | Critères de ciblage | Moyens d’identification | Eléments de preuve / moyen de contrôle |

| Le salarié est en congé/arrêt maladie et perçoit ses indemnités pendant la période d’AP. | Tous secteurs | Plainte du salarié

Alerte d’un IRP Croisement de fichier avec la sécurité sociale |

Fiche de paie |

-

Sous-traitance/intérim

| Type de fraude | Critères de ciblage | Moyens d’identification | Eléments de preuve / moyen de contrôle |

| Mise en AP des salariés et utilisation de la sous-traitance ou de l’intérim français ou PSI pour prendre temporairement en charge l’activité normalement réalisée par les salariés

|

Secteurs industriels

Secteur ferroviaire, aéronautique Etablissements non fermés |

Continuité de la production

Plainte d’un salarié Alerte d’un IRP |

Existence d’un flux financier avec une entreprise de travail temporaire

CDD ou contrat de mission Fiche de paie du salarié intérimaire ou en CDD Eléments de décompte de la durée du travail |

-

Nombre d’heures

| Type de fraude | Critères de ciblage | Moyens d’identification | Eléments de preuve / moyen de contrôle |

| L’employeur déclare plus d’heures en AP que les heures effectivement chômées (y.c. cas des salariés au forfait avec risque gonflement des heures)

|

Pas de ciblage a priori toutefois peut concerner les principaux secteurs mobilisant l’AP (HCR et construction)

|

Comparaison bulletins de salaires / évolution masse salariale et échantillonnage

Contrat de travail / DSN |

-

Gonflement des salaires

| Type de fraude | Critères de ciblage | Moyens d’identification | Eléments de preuve / moyen de contrôle |

| L’employeur déclare des taux horaires supérieurs au réel.

|

Tous secteurs | Plainte du salarié

Alerte d’un IRP Niveau d’indemnisation important au regard de la moyenne du secteur |

Fiche de paie (comparer avec les mois antérieurs à l’AP)

Contrat de travail |

-

Production de faux

| Type de fraude | Critères de ciblage | Moyens d’identification | Eléments de preuve / moyen de contrôle |

| Contrôle de la réalité de l’allocation reversée aux salariés par l’employeur (la fraude peut également se situer au niveau du versement de l’allocation par l’employeur au salarié, donc en bout de chaîne)

|

Tous secteurs | Bulletins de salaire |

Erreurs

Le ministère du Travail encourage les entreprises à régulariser leur situation de leur propre initiative et rappelle l’existence du droit à l’erreur. A chaque erreur mentionnée, une ou plusieurs causes de bonne foi sont décrites.

Le plan de contrôle liste des critères pouvant amener les contrôleurs à contacter les entreprises, afin de clarifier leur demande d’activité partielle, et éviter les erreurs. Ces indices sont :

- Un indice textuel trop court, expliquant trop sommairement la situation de l’entreprise.

- Nombre d’heures demandées trop faibles, pouvant être révélateur de la situation dans laquelle l’entreprise aurait indiqué le nombre d’heures d’un salarié, au lieu de l’ensemble des salariés.

- Nombre d’heures dépassant la durée de travail maximum sur la période considérée.

- Un salarié unique, peut représenter un gérant salarié dans certains secteurs d’activité.

Typologie des erreurs dans les demandes d’indemnisation

Erreurs de risque faible :

| Nature de l’incident ou de l’erreur | Causes de bonne foi | Description | Contrôles embarqués |

| Sous calibrage de la DA et incohérence entre les DI et la DA

|

1-Incertitude sur la date de reprise de l’activité 2- Mauvaise identification des salariés concernés

|

Anomalies (sous-estimation) sur : – la période chômage partiel autorisée – le nombre d’heures autorisées – le nombre de salariés autorisés

|

Cohérence Di(s) et DAP et son dernier avenant, dont : – nombre d’heures restant à consommer sur la DA – nombre de salariés autorisés sur la DA Une semaine est grisée et non modifiable si la période autorisée sur la DA ne prend pas en compte cette semaine.

|

| Prise en compte multiples de salariés sur une ou plusieurs DI

|

Erreur matérielle

|

Contrôle du chevauchement des périodes à indemniser pas salariés sur l’ensemble des DI de l’établissement (code NIR)

|

|

| Omission d’un salarié dans la DI

|

Erreur matérielle

|

Lors de la création de la première DI et tant qu’aucun salarié n’a été créé pour l’établissement, la fenêtre pop-up de « Gestion des salariés » s’affichera. Pour les prochaines DI, la grille des salariés sera initialisée avec la liste des salariés renseignée dans les précédentes DI.

|

Erreur de risque moyen :

| Nature de l’incident ou de l’erreur | Causes de bonne foi | Description | Contrôles embarqués |

| Prise en compte d’un salarié non concerné par l’activité partielle | Lors de la saisie, la totalité des salariés de l’établissement peut être saisie, même ceux pour lesquels il n’est pas de demandé d’activité partielle : erreur matérielle lors de la saisie des heures travaillées, chômées

|

Prise en compte de salariés en position d’activité (sur site, télétravail) ou congés payés Prise en compte de salariés dans une autre position (congés payés, arrêts maladies)

|

Néant

|

Erreurs de risque fort :

| Nature de l’incident ou de l’erreur | Causes de bonne foi | Description | Contrôles embarqués |

| Erreur sur le décompte des heures chômées ouvrant droit à l’AP :

1/ Erreur de saisie de la durée contractuelle du travail 2/ ou quotité du temps de travail 3/ ou la saisie des heures travaillées ou chômées |

Erreur de calcul

Erreur matérielle

|

Durée contractuelle de travail supérieur à la durée du travail ou en incohérence avec la CSP des salariés, le secteur d’activité ou le mode d’aménagement du temps de travail. Le nombre d’heures chômées est calculé automatiquement mais peut également être saisi. Dans le cas de semaine incomplètes, saisie erronée des heures chômées réelles. Les cas de semaines incomplètes sont les suivants : – Départ ou arrivée d’un salarié en cours de semaine – Semaine couverte partiellement par une décision La quotité du temps de travail est saisie est renseignée pour les formes d’aménagement du temps de travail « Cycle » ou « Modulation »

|

1/ La durée contractuelle du temps de travail n’est nécessaire que pour les formes d’aménagement ci-dessous. Sinon, la case est vide et inaccessible. o Autre temps de travail hebdomadaire (HORSAM). o Aménagement équivalent à 35h (39h pour Mayotte) (DEQ) : saisie du nombre d’heures rémunérées et non la durée contractuelle prévue au contrat de travail. o Forfait hebdomadaire (FHEBD). o Forfait mensuel (FMENS), saisie de la durée mensuelle soit le nombre d’heures fixées à la convention de forfait mensuel. 2/ La durée contractuelle du travail saisie ne peut être supérieur à 78h pour les formes d’aménagement « Autre temps de travail hebdomadaire» (HORSAM), « Aménagement équivalent à 35h (39h pour Mayotte) » (DEQ), « Forfait hebdomadaire » (FHEBD). 3/ Les salariés à temps partiel ne sont pas autorisés pour les formes d’aménagement « Aménagement équivalent à 35h (39h pour Mayotte) » (DEQ), « Forfait hebdomadaire » (FHEBD), et « Forfait mensuel » (FMENS). 4/ Le nombre d’heures travaillées hebdomadaires ne peut être inférieur à 35h (39h pour Mayotte) pour les formes d’aménagement « Aménagement équivalent à 35h » (DEQ) et « Forfait hebdomadaire » (FHEBD) 5/ Pour le Forfait Mensuel (FMENS), si vous saisissez une durée contractuelle inférieure à 151,67h et 169h pour Mayotte ou supérieur à 208h, il sera impossible d’enregistrer votre DI. 6/ Le nombre d’heures indemnisées par salarié ne doit pas dépasser le contingent annuel autorisé de 1000h/an/salarié ou 100h/an/salarié (modernisation des installations) ou la valeur (de dérogation). Les cases « heures chômées » saisies manuellement passent en couleur orange pour mieux les visualiser et faciliter les contrôles de l’UD sur les DI. 7/ Si saisie d’ un nombre d’heures chômées supérieur à 35h (39h pour Mayotte) pour une semaine travaillée, l’application retournera une erreur 8/ Pour les formes d’aménagement ci-dessous, le champ des heures chômées par semaine ne sont pas accessibles : o « Forfait mensuel » (FMENS) o « Forfait annuel en heures» (FHANNUEL) et « Forfait annuel en jours» (FHJOURS) 9/ Les heures travaillées et chômées saisies et calculées ne peuvent en aucun cas être négatives. 10/ Pour les formes d’aménagement Modulation et Cycle il faut indiquer une quotité.

|

| Calcul ou saisie erronée du taux horaire par salarié (en dessous du plancher ; à 10,15€ ou si application du plafond automatique en cas de non saisie)

|

Méconnaissance de la réglementation

|

1- Saisie d’un taux horaire < à 8.03€ alors que le salarié en question ne fait pas partie d’une catégorie pour laquelle ce type de saisie est autorisée 2- Saisie d’un taux horaire de 10.15€ (déclaration d’un taux à 100% et non 70% très probable) 3- Présence sur l’ensemble des salariés ou une très grande majorité d’un taux à 31,98€, qui indique a priori une absence de saisie des taux par les employeurs

4- Erreur dans les modalités de conversion du taux horaire liée à l’intégration des heures d’équivalence ou des heures supplémentaires structurelles (cf. QR Activité partielle) |

Néant |

| Saisie en heures chômées de la journée de solidarité ou d’un jour férié habituellement non travaillé dans l’entreprise

|

Erreur matérielle

|

Déclaration de chômés des jours de travail habituellement fériés et non travaillés dans l’entreprise

|

Néant |

6. Sanctions encourues

Le plan de contrôles dévoilé par le ministère du Travail présente les sanctions pénales et administratives encourues par les entreprises ayant fraudé, ou n’ayant pas régularisé leur situation.

Lorsqu’un contrôle révélera une fraude, cela pourra entraîner :

- Le remboursement des sommes allouées par l’Etat, conséquence du retrait de la décision d’indemnisation.

- Le déclenchement d’une action pénale

- Une sanction administrative

Les articles L. 5124-1 et L. 8211-1 du code du travail prévoient les sanctions encourues.

L’article 441-6 du code pénal dispose :

« Le fait de se faire délivrer indûment par une administration publique ou par un organisme chargé d’une mission de service public, par quelque moyen frauduleux que ce soit, un document destiné à constater un droit, une identité ou une qualité ou à accorder une autorisation est puni de deux ans d’emprisonnement et de 30 000 euros d’amende ».

Ainsi, hors cas d’escroquerie, la peine encourue pour fraude ou fausse déclaration au titre de l’activité partielle est de 2 ans d’emprisonnement et 30 000 € d’amende.

L’article L. 8211-1 du code du travail prévoit les sanctions administratives pouvant être prononcées en cas de fraude dans le cadre de l’activité partielle. Ces sanctions, non spécifiques à l’activité partielle, sont :

- Jusqu’à 5 ans d’exclusion de certaines aides publiques, dont l’activité partielle

- Remboursement des aides accordées dans les 12 mois précédant le procès-verbal constatant la fraude

La DIRECCTE, par délégation du préfet, est l’autorité administrative pouvant refuser une aide ou exiger le remboursement d’allocations versées.

Pour être certain que le remboursement demandé comprendra bien toutes les sommes versées au titre de l’activité partielle, la sanction doit intervenir dans les 12 mois suivant l’autorisation d’activité partielle. De plus, elle doit s’accompagner de l’interruption des versements.

La DIRECCTE pourra avoir recours à divers types d’actes :

- Le retrait de la décision de validation de la demande d’autorisation. Deux conditions doivent être réunies pour que ce retrait puisse intervenir. D’abord, la décision d’autorisation doit être illégale, ensuite, le retrait doit intervenir dans un délai de 4 mois. En vertu du principe du contradictoire, l’entreprise concernée par la décision peut faire valoir ses observations avant le retrait.

- Le retrait de la décision d’indemnisation. Contrairement au retrait de la décision de validation de la demande d’autorisation, ce retrait n’est assujetti à aucun délai. Il intervient lorsque les conditions mises à l’octroi de la subvention n’ont pas été respectées. Mais souvent, une modification de la décision devrait être privilégiée, plutôt que son retrait.

- La modification de la décision d’indemnisation. Lorsque la décision d’indemnisation est erronée, elle est souvent modifiée. En fonction de la situation, cela se traduit par un recouvrement de l’indu, ou par versement d’un complément.